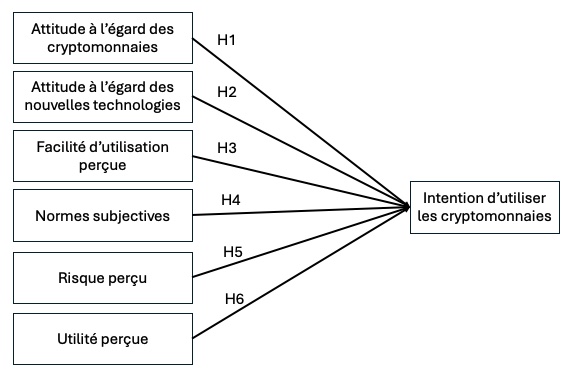

Vous faites partie d’un groupe de recherche qui a pour objectif d’identifier les déterminants de l’intention des consommateurs de payer une chambre d’hôtel en cryptomonnaie.

Après avoir mené une revue de littérature, votre équipe souhaite tester le modèle suivant :

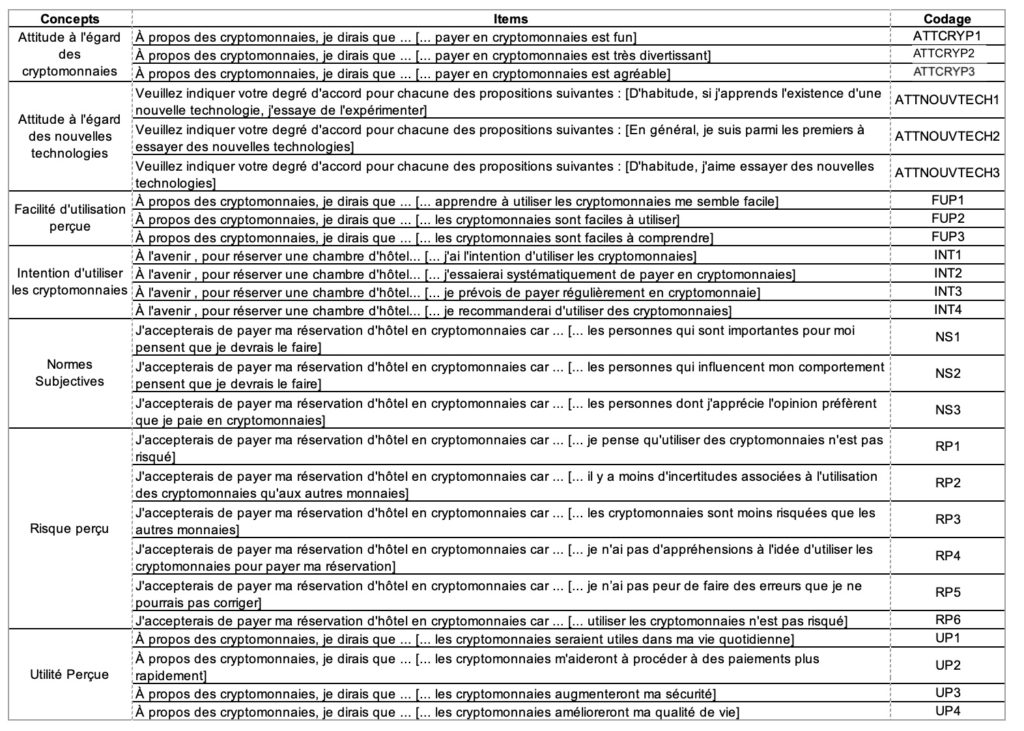

L’opérationnalisation des concepts a été réalisée en utilisant les items présentés dans le tableau suivant :

A partir des données collectées dans le fichier “BASE-Voyage-BTC”, votre travail consiste à :

- vérifier la structure factorielle de chaque mesure

- vérifier la fiabilité de chaque mesure

- tester le modèle théorique en utilisant la méthode qui vous semble appropriée (régression multiple, modèle PLS, modèle d’équations structurelles …)

Etape 1 : Analyse en Composantes Principales (ACP) par concept et calcul de l’apha de cronbach

- Réaliser une ACP pour chaque concept étudié (Normes Subjectives, Risques Perçus, etc., y compris l’intention de payer en BTC) en utilisant le code Python ci-après :

- installation des bibliothèques Python,

- lire les données,

- réaliser l’ACP.

Cette ACP permettra de réduire la dimensionnalité des données et d’extraire un score factoriel unique pour chaque individu sur chaque concept.

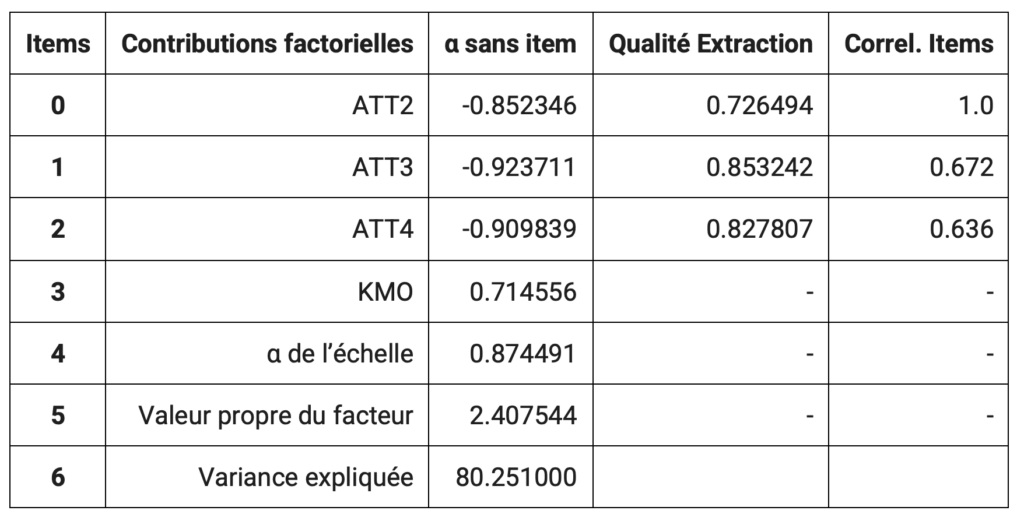

L’alpha de Cronbach que vous avez calculé représente un indicateur de fiabilité de votre échelle de mesure et montre la cohérence interne des échelles.

- Attention :

- Une fois les bibliothèques installées et les données lues, n’utiliser que le code réaliser l’ACP. Dans le cas contraire, les scores factoriels enregistrés seront effacés

- Le nom de la composante extraite ne doit pas comprendre d’apostrophe, d’espace ou de caractère avec accent. Il vous faut trouver un codage unique et simple (exemple : nom du concept = normes subjective, nom de la composante = NornesSubjectives)

- Pensez à copier/coller le tableau de synthèse avec de cliquer sur “enregistrer les résultats” :

Les scores factoriels obtenus pour chaque concept servent ensuite de variables explicatives et de variable à expliquer dans votre modèle de régression.

Etape n°2 : Utilisation des scores factoriels en régression

Avant de mettre en oeuvre la régression linéaire, assurez-vous que les données sont correctement stockées dans la variable “data_original”.

Le score factoriel de l’intention de payer en BTC, obtenu via l’ACP sur les items qui la mesurent, constituera votre variable à expliquer (dépendante).

Les autres scores factoriels obtenus pour les autres concepts devront être intégrés comme variables explicatives (variables indépendantes) dans votre régression (attitude à l’égard des cryptomonnaies, attitude à l’égard des NT, Facilité perçu…). Cela vous permettra d’obtenir des coefficients précis indiquant l’influence de chaque facteur sur l’intention de paiement.

Résumé des étapes :

- Réaliser une ACP distincte pour chaque concept (Normes Subjectives, Risques Perçus,…, Intention de Paiement en BTC).

- Extraire les scores factoriels pour chacun des concepts pour chaque individu.

- Intégrer les scores obtenus dans une régression (linéaire pour évaluer leur impact sur l’intention de paiement en BTC.

- Interpréter les coefficients obtenus pour déterminer l’influence exacte de chaque variable explicative.

Le fichier à télécharger

Exemple de test de l’échelle de mesure de la Norme Subjective :

Installer les bibliothèques

!pip install factor_analyzer

!pip install --upgrade scikit-learn

!pip install --upgrade --no-deps scikit-learn

!pip install --upgrade imbalanced-learn xgboostLire les données

import pandas as pd

# Charger le fichier Excel dans un DataFrame

data_original = pd.read_excel('/content/BASE-Voyage-BTC_OK.xlsx')Réaliser l’ACP

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.preprocessing import StandardScaler

from factor_analyzer import FactorAnalyzer

from factor_analyzer.factor_analyzer import calculate_kmo, calculate_bartlett_sphericity

from ipywidgets import interactive

import ipywidgets as widgets

# Fonction pour calculer l'alpha de Cronbach

def cronbach_alpha(df):

if len(df.columns) > 1:

k = df.shape[1]

variances = df.var(axis=0, ddof=1)

total_variance = df.sum(axis=1).var(ddof=1)

return (k / (k - 1)) * (1 - (variances.sum() / total_variance))

else:

print("⚠️ Pas assez de variables pour calculer l'alpha sans item.")

# Chargement des données (supposées déjà chargées dans data_original)

def select_columns(data):

print("\nColonnes disponibles :", list(data.columns))

selected_columns = input("Entrez les noms des colonnes pour l'ACP (séparées par une virgule) : ").strip().split(',')

selected_columns = [col.strip() for col in selected_columns]

if not all(col in data.columns for col in selected_columns):

print("Erreur : certaines colonnes n'existent pas. Réessayez.")

return select_columns(data)

return selected_columns

# Étape 1 : Sélection des colonnes pour l'ACP

selected_columns = select_columns(data_original)

df = data_original[selected_columns]

# Étape 2 : Normalisation des données

scaler = StandardScaler()

data_scaled = scaler.fit_transform(df)

# Étape 3 : Test KMO et Bartlett

kmo_all, kmo_model = calculate_kmo(df)

chi_square_value, p_value = calculate_bartlett_sphericity(df)

print(f"\nKMO global : {kmo_model:.3f}")

print(f"Test de Bartlett : Chi² = {chi_square_value:.3f}, p = {p_value:.3f}")

# Étape 4 : Communalités

# Affichage des communalités

fa_temp = FactorAnalyzer(rotation=None, method='principal', is_corr_matrix=False)

fa_temp.fit(data_scaled)

eigenvalues, _ = fa_temp.get_eigenvalues()

n_factors = sum(eigenvalues > 1)

print(f"Nombre de composantes retenues (valeurs propres > 1) : {n_factors}")

fa_temp = FactorAnalyzer(rotation=None, method='principal', n_factors=n_factors,is_corr_matrix=False)

fa_temp.fit(data_scaled)

communalities = pd.DataFrame({

'Variable': df.columns,

'Initial': [1.000] * len(df.columns), # Les valeurs initiales sont toujours 1

'Communalité': fa_temp.get_communalities()

}).round(3)

print("\nCommunalités des variables:")

print(communalities)

# Étape 5 : Détermination du nombre de facteurs

eigenvalues, _ = fa_temp.get_eigenvalues()

n_factors = sum(eigenvalues > 1)

print(f"Nombre de composantes retenues (valeurs propres > 1) : {n_factors}")

# Tableau des variances expliquées

explained_variance_ratio = eigenvalues / np.sum(eigenvalues)

cumulative_variance = np.cumsum(explained_variance_ratio)

variance_table = pd.DataFrame({

'Composante': [f"Composante {i+1}" for i in range(len(eigenvalues))],

'Valeurs propres': eigenvalues,

'Variance expliquée (%)': explained_variance_ratio * 100,

'Variance expliquée cumulée (%)': cumulative_variance * 100

}).round(3)

display(variance_table)

# Graphique Scree Plot

plt.figure(figsize=(8, 6))

plt.plot(range(1, len(eigenvalues) + 1), eigenvalues, marker='o')

plt.title("Graphique des valeurs propres (Scree Plot)")

plt.xlabel("Composantes")

plt.ylabel("Valeurs propres")

plt.grid(True)

plt.show()

# Étape 6 : Choix du nombre de facteurs par l'utilisateur

# Demander à l'utilisateur le nombre de composantes à retenir au moment de la sauvegarde

n_factors = int(input("Entrez le nombre de composantes à retenir pour les scores factoriels : "))

# Étape 7 : Analyse factorielle avec le nombre de facteurs sélectionné

fa = FactorAnalyzer(rotation=None, method='principal', n_factors=n_factors)

fa.fit(data_scaled)

# Matrice des charges factorielles

loadings = fa.loadings_

components_matrix = pd.DataFrame(loadings, index=df.columns).round(3)

display(components_matrix)

# Étape 8 : Cercle des corrélations

if n_factors > 1:

fig, ax = plt.subplots(figsize=(6, 6))

ax.set_xlim(-1, 1)

ax.set_ylim(-1, 1)

ax.axhline(0, color='black', linestyle='-', linewidth=0.8)

ax.axvline(0, color='black', linestyle='-', linewidth=0.8)

ax.grid(True, linestyle='--', linewidth=0.5, alpha=0.7)

for i in range(loadings.shape[0]):

ax.scatter(loadings[i, 0], loadings[i, 1], color='b', alpha=0.5, s=50)

ax.text(loadings[i, 0], loadings[i, 1], df.columns[i], color='r', fontsize=8, ha='center')

ax.set_title("Cercle des corrélations", fontsize=10)

ax.set_xlabel("Composante 1")

ax.set_ylabel("Composante 2")

plt.show()

# Demander à l'utilisateur s'il souhaite une rotation

rotation_choice = input("Souhaitez-vous procéder à une rotation des variables ? (oui/non) : ").strip().lower()

if rotation_choice == "non":

fa = FactorAnalyzer(n_factors=n_factors, rotation=None, method='principal')

fa.fit(data_scaled)

factor_scores = fa.transform(data_scaled)

# Demander à l'utilisateur le nom des composantes

component_names = []

for i in range(n_factors):

name = input(f"Entrez le nom pour la composante {i+1} : ")

component_names.append(name)

components_matrix.columns = component_names

factor_scores_df = pd.DataFrame(factor_scores, columns=component_names)

# Affichage des scores factoriels

display(factor_scores_df)

# Calcul de l'alpha de cronbach

global_alpha = cronbach_alpha(df)

print(f"Alpha de Cronbach global : {global_alpha:.3f}")

if len(df.columns) > 1:

alpha_sans_item = {col: cronbach_alpha(df.drop(columns=[col])) for col in df.columns}

df_alpha = pd.DataFrame.from_dict(alpha_sans_item, orient='index', columns=['Alpha sans item']).round(3)

display(df_alpha)

else:

print("⚠️ Pas assez de variables pour calculer l'alpha sans item.")

############# ROTATION ##################@@

else:

rotation_types = ["varimax", "promax", "oblimin", "quartimax"]

print("Types de rotation disponibles :", rotation_types)

rotation_type = input("Veuillez entrer le type de rotation souhaité : ").strip().lower()

if rotation_type not in rotation_types:

print("Type de rotation non valide. Par défaut, 'varimax' sera utilisé.")

rotation_type = "varimax"

fa = FactorAnalyzer(n_factors=n_factors, rotation=rotation_type, method='principal')

fa.fit(data_scaled)

loadings = fa.loadings_

components_matrix = pd.DataFrame(loadings, index=df.columns).round(3)

# Affichage des scores factoriels

# display(factor_scores_df)

# Étape 8 : Cercle des corrélations

if n_factors > 1:

fig, ax = plt.subplots(figsize=(6, 6))

ax.set_xlim(-1, 1)

ax.set_ylim(-1, 1)

ax.axhline(0, color='black', linestyle='-', linewidth=0.8)

ax.axvline(0, color='black', linestyle='-', linewidth=0.8)

ax.grid(True, linestyle='--', linewidth=0.5, alpha=0.7)

for i in range(loadings.shape[0]):

ax.scatter(loadings[i, 0], loadings[i, 1], color='b', alpha=0.5, s=50)

ax.text(loadings[i, 0], loadings[i, 1], df.columns[i], color='r', fontsize=8, ha='center')

ax.set_title("Cercle des corrélations", fontsize=10)

ax.set_xlabel("Composante 1")

ax.set_ylabel("Composante 2")

plt.show()

# Demander à l'utilisateur le nom des composantes

component_names = []

for i in range(n_factors):

name = input(f"Entrez le nom pour la composante {i+1} : ")

component_names.append(name)

components_matrix.columns = component_names

factor_scores = fa.transform(data_scaled)

factor_scores_df = pd.DataFrame(factor_scores, columns=component_names)

# Affichage des scores factoriels

display(factor_scores_df)

global_alpha = cronbach_alpha(df)

print(f"Alpha de Cronbach global : {global_alpha:.3f}")

if len(df.columns) > 1:

alpha_sans_item = {col: cronbach_alpha(df.drop(columns=[col])) for col in df.columns}

df_alpha = pd.DataFrame.from_dict(alpha_sans_item, orient='index', columns=['Alpha sans item']).round(3)

display(df_alpha)

else:

print("⚠️ Pas assez de variables pour calculer l'alpha sans item.")

#else:

# print("Le calcul de l'alpha de Cronbach n'a pas été demandé.")

# Demander à l'utilisateur s'il souhaite enregistrer les résultats

def save_results():

global data_original

data_original = pd.concat([data_original, factor_scores_df], axis=1)

output_file = "Analyse_Factorielle_Resultats.xlsx"

with pd.ExcelWriter(output_file) as writer:

factor_scores_df.to_excel(writer, sheet_name="Scores_Factoriels", index=False)

df_alpha.to_excel(writer, sheet_name="Alpha_Cronbach", index=True)

print(f"\nLes résultats ont été sauvegardés dans {output_file}.")

save_btn = widgets.Button(description="Enregistrer les résultats")

save_btn.on_click(lambda b: save_results())

display(save_btn)Régression

import pandas as pd

import numpy as np

import statsmodels.api as sm

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.preprocessing import StandardScaler

from statsmodels.stats.outliers_influence import variance_inflation_factor

# Sélectionner les variables explicatives (X) et la variable dépendante (y)

y_var = input("Entrez le nom de la variable dépendante : ").strip()

X_vars = input("Entrez les noms des variables explicatives (séparés par une virgule) : ").strip().split(",")

# Vérification des variables

if y_var not in data_original.columns or any(var not in data_original.columns for var in X_vars):

raise ValueError("Erreur : Assurez-vous que toutes les variables existent dans le DataFrame.")

# Définir X et y

X = data_original[X_vars] # Suppression de l'ajout de la constante

y = data_original[y_var]

# Vérifier si X contient au moins une variable

if X.shape[1] == 0:

raise ValueError("Erreur : Aucune variable explicative valide sélectionnée.")

# Ajustement du modèle OLS

model = sm.OLS(y, X).fit()

print(model.summary())

# Vérification de la normalité des résidus avec un QQ-plot

residuals = model.resid

fig, ax = plt.subplots(figsize=(6, 6))

sm.qqplot(residuals, line="s", ax=ax)

ax.set_title("QQ-Plot des résidus")

plt.show()

# Vérification de l'hétéroscédasticité avec un scatter plot

plt.figure(figsize=(8, 5))

sns.scatterplot(x=model.fittedvalues, y=residuals)

plt.axhline(0, linestyle="dashed", color="red")

plt.xlabel("Valeurs ajustées")

plt.ylabel("Résidus")

plt.title("Graphique des résidus")

plt.show()

# Calcul du VIF pour détecter la multicolinéarité

if X.shape[1] > 1: # Vérifier que le VIF peut être calculé

vif_data = pd.DataFrame({

"Variable": X.columns,

"VIF": [variance_inflation_factor(X.values, i) for i in range(X.shape[1])]

})

print("\n📊 Facteur d'inflation de la variance (VIF) :")

display(vif_data)

# Interprétation du VIF

high_vif = vif_data[vif_data["VIF"] > 10]

if not high_vif.empty:

print("\n⚠️ Attention : Certaines variables présentent une forte multicolinéarité (VIF > 10). Cela peut affecter la fiabilité des coefficients estimés.")

print(high_vif)

else:

print("✅ Aucune multicolinéarité préoccupante détectée (VIF < 10).")

else:

print("\n⚠️ Pas assez de variables pour calculer le VIF.")

# Test de normalité des résidus (Jarque-Bera)

jb_stat, jb_pvalue, skew, kurtosis = sm.stats.jarque_bera(residuals)

print("\n📊 Résultats du Test de normalité de Jarque-Bera :")

print(f" - Statistique JB : {jb_stat:.3f}")

print(f" - p-value : {jb_pvalue:.5f}")

print(f" - Asymétrie (Skewness) : {skew:.3f}")

print(f" - Aplatissement (Kurtosis) : {kurtosis:.3f}")

# Interprétation automatique

test_result = "✅ Les résidus suivent une loi normale (p > 0.05)." if jb_pvalue > 0.05 else "❌ Les résidus ne suivent PAS une loi normale (p ≤ 0.05)."

print(f"\n{test_result}")

if jb_pvalue <= 0.05:

if abs(skew) > 1:

print("🔍 Problème détecté : **Asymétrie élevée** (skewness).")

print("✅ Solution : Essayez une transformation logarithmique ou une normalisation.")

if kurtosis < 2 or kurtosis > 4:

print("🔍 Problème détecté : **Aplatissement anormal (kurtosis).**")

print("✅ Solution : Vérifiez s'il y a des valeurs aberrantes (outliers).")

print("\n📌 Recommandations supplémentaires :")

print(" - Vérifiez la présence de valeurs aberrantes avec un boxplot.")

print(" - Testez une transformation (log, carré, racine) sur la variable dépendante.")

print(" - Ajoutez éventuellement d'autres variables explicatives.")

# Conclusion générale

print("\n📌 **Conclusion** :")

print(" - L'ajustement du modèle est évalué avec le R² et le R² ajusté.")

print(" - Un R² élevé (>0.7) indique une bonne capacité explicative du modèle, tandis qu'un R² faible suggère un ajustement limité.")

print(" - Les coefficients et leurs p-values indiquent la significativité des variables explicatives : une p-value < 0.05 signifie que la variable a un impact significatif.")

print(" - Le VIF aide à détecter la multicolinéarité, qui peut biaiser les estimations.")

print(" - Le test de Jarque-Bera vérifie la normalité des résidus, influençant la validité des tests de significativité.")